¿BAJAR LAS TASAS PARA SUBIR LA INFLACIÓN?: El jueves de la semana pasada, y “contra todos los pronósticos” (¡qué malos analistas tenemos!), el Banco de México, anunció una baja en la llamada “tasa de referencia” (el interés que cobra el propio BANXICO por prestarle a los bancos comerciales) y la redujo de 11% a “tan solo” 10.75%.

Además de lo tardío de la medida, hay varios aspectos que nos hacen dudar de la cordura de los miembros -no todos, porque dos de eos votaron en contra- del que se supone Consejo con mayor “educación monetaria” del país.

Como ya señalamos, la decisión fue dividida, 3 a 2, con los consejeros vicegobernadores Irene Espinoza y Johnatan Heath votando contra tal medida. Es decir la ortodoxia monetaria no se da en la sacrosanta institución.

Aunque esa fue la noticia económica más analizada de la semana, concomitantemente se dieron otras dos, a nuestro juicio más relevantes para el “pueblo bueno” que, por supuesto, ni se enteró por estar viendo “La Casa de los Famosos” o por estar criticando en redes sociales la actuación de los competidores mexicanos en París 2024.

Antes de anunciar la baja en la tasa de interés, el propio Banco anunció que la tasa de inflación sigue subiendo y ya alcanzó, en julio el nivel anualizado de 5.57%, la tasa más alta en los últimos 10 años. Productos como los energéticos ya alcanzan niveles de 10%.

Dos y medio puntos porcentuales parecen poca cosa, pero ese es el maniqueísmo de las cifras relativas. Si la meta del Banco de México es de 3%, la desviación real es del orden del 85.66%. ¿Qué le pasaría al trabajo del estimado lector si tuviera un margen de error de ese tamaño?.

Te recomendamos: Lógica económica… Tan cerca, tan lejos

Y viene lo peor, a pesar del aumento de precios (con fórmula manipulada y chapucera, la inflación real es 5 veces mayor, ¿ya fue usted al súper esta semana?), poco después, anuncian “sorpresivamente”, nosotros pensaríamos que ignorantemente, ¡la baja en las tasas de interés!

Cualquier estudiante del primer semestre de economía, sabe que, independientemente de la corriente económica de su preferencia, no es posible frenar la inflación bajando las tasas de interés. De hecho, la teoría económica señala contundentemente que bajar las tasas de interés tiene el efecto contrario, es decir, aumentar la inflación.

Cuando un banco central baja las tasas de interés, el costo de los préstamos disminuye, lo que incentiva el endeudamiento tanto de empresas como de consumidores. Esto aumenta la demanda de bienes y servicios, lo cual, en un contexto de oferta constante o limitada, tiende a aumentar los precios, exacerbando la inflación.

Para frenar la inflación, los bancos centrales suelen hacer lo opuesto: aumentar las tasas de interés. Esto encarece el crédito, reduce el consumo y la inversión, y en última instancia, ayuda a enfriar la economía y reducir la presión inflacionaria.

La idea de que bajar las tasas de interés puede frenar la inflación es contraria al enfoque inteligente de política monetaria. En lugar de tratar de controlar la inflación -mandato único para el Banco de México- anuncian que “ajustaron a la alza” las perspectivas de inflación, cero en Economía.

Como reacción inmediata, el peso se depreció frente al dólar.

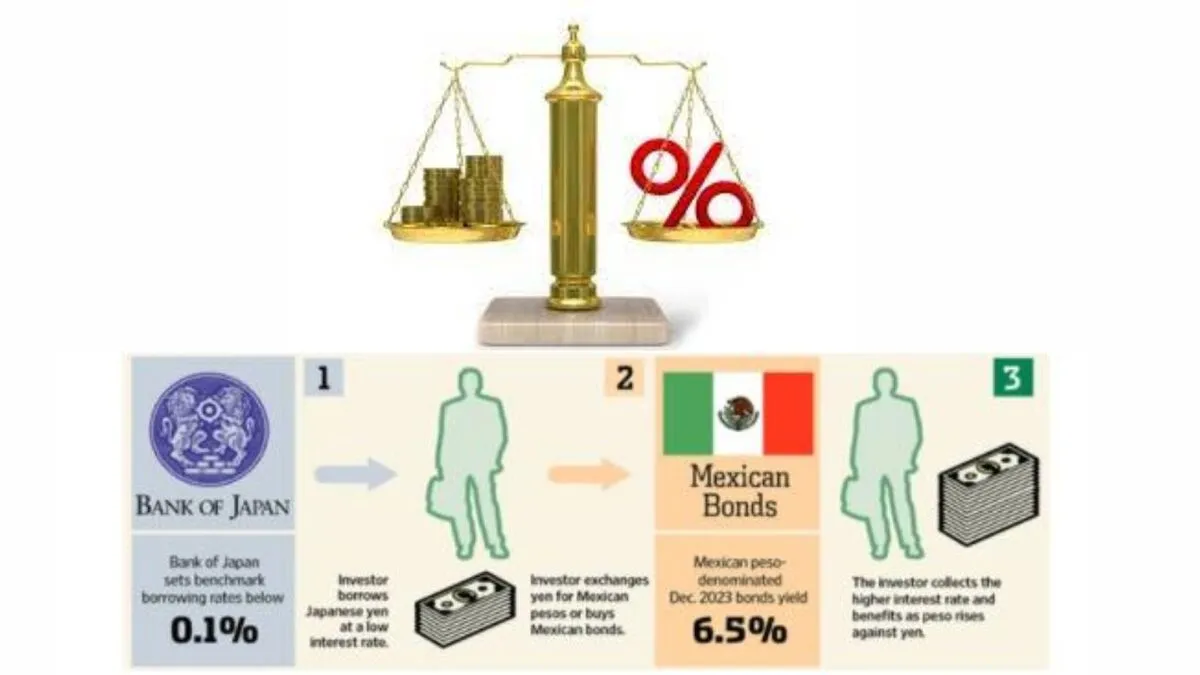

Ah, es que no existe el superpeso, lo que pasa es que, por el fenómeno económico conocido como “Carry Trade”, muchos inversionistas audaces, pedían dinero prestado a países como Japón (tasa cero o cercana al cero) y en vez de hacer inversiones productivas, colocaban, y aún lo hacen, esos recursos en países como el nuestro, que pagaban o pagan, tasas muy superiores. Capitales golondrinos y ganancias especulatorias.

Al bajar la tasa de interés y considerando el “riesgo país”, retiran sus inversiones, disminuyen los dólares en oferta, éstos se encarecen y el (falso) superpeso se devalúa. Chequen las cifras del “lunes negro” y tendrán la prueba empírica.

MENOR CRECIMIENTO:

La segunda noticia que nos debería de haber llamado la atención es que, también casi de forma paralela a la noticia de la baja de las tasas primarias, se anunció que baja la perspectiva del crecimiento para México. Si sabemos que todavía no alcanzamos los niveles prepandemia y que a eso se le agrega el rezago adicional de esos tres años y que mundialmente este desarrollo se mide a través del Producto Interno Bruto, no deberíamos de estar tan eufóricos por tres medallas de plata y sí preocupados porque nos toca, un año más, un porcentaje menor de producto y de ingreso y una buena cantidad mayor de deuda per cápita.

“Hacia delante, prevé que el entorno inflacionario permita discutir ajustes en la tasa de referencia.

Tomará en cuenta la perspectiva de que los choques globales continuarán desvaneciéndose y los efectos de la debilidad de la actividad económica”, señala el Banco de México en su comunicado. Los expertos monetaristas requieren de un especialista en gramática, por lo menos, y otro en comunicación.

Veamos: “Hacia adelante…”. Pues sí, porque hacia atrás no se vale pronosticar, ya metieron la pata. “… el entorno inflacionario permita discutir (SIC) ajustes en la tasa de referencia”. ¡Por Dios!, eso es algo que ocurre siempre, esa es su función, su mandato legal, no es cuestión de “prever” o de “perspectivas”, es cuestión de trabajo de especialistas, y no se trata de discutir, para eso está el Cónsul en Shangai, se trata de analizar, pero no se les da.

Por cierto, tampoco hay “… perspectivas de que los choques globales continuarán desvaneciéndose”. ¿No analizan el choque en Venezuela, en Líbano, en Irán, en Israel, la estúpida guerra de Putin, las próximas elecciones en Estados Unidos, la nueva guerra fría de China con Occidente? ¿Qué choques globales se han desvanecido?

En fin, ocupados que estamos con Rosario Tijeras, pasamos por alto las aberraciones económicas que nos llevan a una verdadera crisis.

DE FONDO:

Tomar prestado a tasa baja y colocar en otro lado a tasa alta se denomina “Carry Trade” o “Carry Over” y se refleja en un fenómeno llamado “Forex Trading”, para el lector interesado, Galina Hale lo explica, claramente en artículo titulado “Las dos caras de los flujos bancarios transfronterizos: la globalización financiera y los mercados emergentes”., En este trabajo, se analizan los flujos financieros internacionales, incluidos los carry trades, y cómo afectan a las economías emergentes. Excelente artículo para estudiantes y neófitos interesados.

DE FORMA:

El “superpeso” fue y es una falacia demagógica. Lo soportan las remesas y el explicado “carry over”. Sin remesas y siguiendo el método de la paridad cambiaria, el dólar debería costar 27 pesos. Benditas remesas que sostienen a 14 millones de familias.

Cuando los trabajadores en el extranjero envían dinero a sus países de origen, esto aumenta la oferta de divisas extranjeras en el mercado local.

Si un país recibe una gran cantidad de remesas, se fortalece la moneda local, ya que hay una mayor demanda de divisas extranjeras y una oferta creciente de la moneda local.

Si le sumamos la inversión extranjera no productiva (Carry Over) que involucra el financiamiento de una posición en una moneda con una tasa de interés más baja y la inversión en una moneda con una tasa de interés más alta, se afecta el valor de las divisas, ya que influyen en la demanda y la oferta de diferentes monedas.

Un aumento en el carry trade fortalece, como lo hizo con el peso, las monedas con tasas de interés altas y debilita las monedas con tasas de interés bajas. Al bajar la tasa de interés primaria, BANXICO debilitó el peso.

DEFORME:

El circo de Nicolás Maduro y la ignorancia de quien permite a un enfermo mental mantenerse en el poder del país que en 1999 era el más próspero de Latinoamérica y hoy es el tercero más pobre, solo superado por sus homólogos Cuba y Nicaragua. ¿La generación de cristal está atrapada en un mundo de frivolidades e ignorancia?

TE PUEDE INETRESAR: