LOS HECHOS MANDAN: La economía mexicana entre 2018 y 2024 experimentó un comportamiento errático y matizado por el maquillaje político contra la realidad económica. Se pintó la casa, pero se taparon todas las cañerías. En términos reales, no mañaneros, el crecimiento económico promedio anual fue bajo, situándose, oficialmente, en alrededor del 0.8% en comparación con las administraciones previas.

Este desempeño se vio afectado por una serie de rupturas estructurales, la crisis y un entorno internacional caracterizado por la inflación, tensiones comerciales y desaceleración económica en los principales socios comerciales, como Estados Unidos. Aunque el gobierno se popularizó con programas sociales y proyectos de infraestructura, el impacto de estas iniciativas sobre el crecimiento fue limitado.

Uno de los momentos más críticos fue la contracción económica de 8.3% en 2020, la mayor desde 1932, como consecuencia de la pandemia y de una inercia de desconfianza general por la falta de apoyo a los sectores productivos. China, dónde inició la pandemia, tuvo, para el mismo año, un crecimiento de 2.3% gracias al apoyo oficial a sus sectores productivos y a la rápida respuesta del área de salud para controlar la pandemia.

A pesar de una recuperación parcial en 2021 y 2022, con crecimientos del 4.7% y 3.1%, respectivamente, la economía no ha logrado recuperar plenamente los niveles de actividad previos a la pandemia. Este rezago se debe en parte a la lenta reactivación de sectores clave como el turismo (¿se acuerdan del CPTM y del FONATUR desarrollador de Centros Turísticos?) y el comercio, así como a problemas de inversión privada, que disminuyó debido a la incertidumbre generada por cambios en la política energética y la relación entre el gobierno y el sector empresarial.

Si no fuera por las remesas, que aportan ya alrededor del equivalente al 5% del PIB, solo que sin producción, solo en liquidez, demanda e inflación, el crecimiento sería negativo. De hecho, lo es.

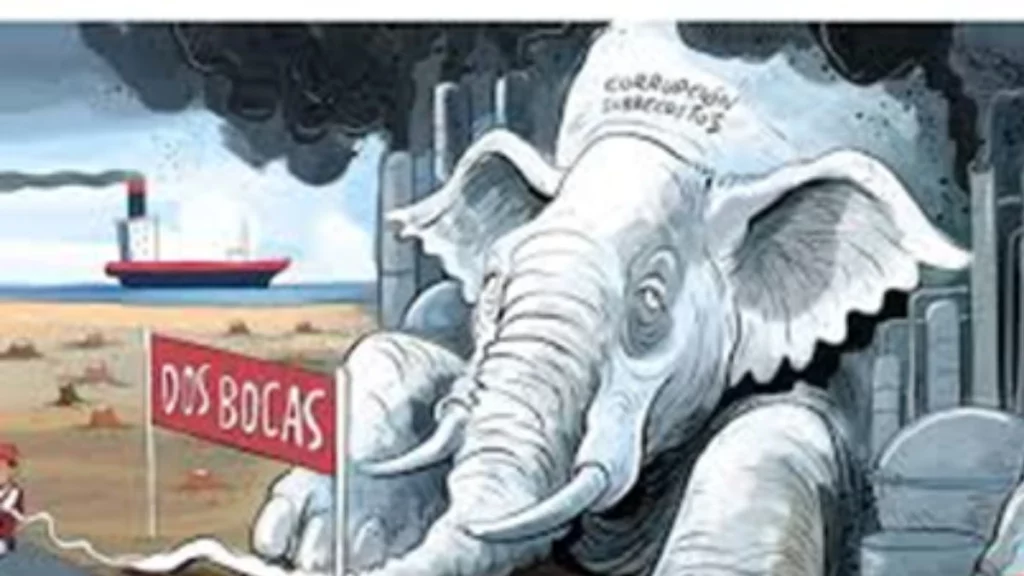

El gobierno impulsó programas que, en el papel y en el discurso sonaban emblemáticos como el Tren Maya, la Refinería Dos Bocas y el Aeropuerto Internacional Felipe Ángeles, con el objetivo de reactivar la inversión pública y generar empleo. No obstante, estos proyectos han tenido sobrecostos impresionantes -el Tren Maya ya alcanza 6 veces la inversión presupuestada y le falta más del 40% para su conclusión-, problemas de ejecución y dudas sobre su rentabilidad a largo plazo. Si bien generaron empleo en el corto plazo y dinamizaron algunas regiones, no tienen un impacto significativo en el crecimiento económico nacional, además de que, insistimos, no son productivos. Son gasto, no inversión, pues.

La inversión extranjera directa se mantuvo en este período, al amparo de un Tratado de Libre Comercio -hoy sujeto con alfileres-, especialmente en el sector manufacturero y automotriz, impulsada por la relocalización de cadenas de suministro (nearshoring). Esto benefició principalmente a los estados del norte del país, que registraron un crecimiento superior al promedio nacional. Sin embargo, la desigualdad regional persistió, ya que las regiones del sur y sureste continuaron rezagadas, a pesar del discurso gubernamental basado en lenguajes indirectos o francamente mentirosos. ¿Ya producimos 2 millones de barriles diarios de gasolina y se vende a 10 pesos el litro?, ¿Ya tenemos combustible de 2 Bocas?. Mmmmhh.

El consumo interno, apoyado por los programas sociales y las remesas récord enviadas por mexicanos en el extranjero, actuó como un paliativo para la economía. En 2024, las remesas alcanzarán más de 70 mil millones de dólares, un récord histórico que beneficia directamente a millones de hogares. No obstante, el poder adquisitivo de los consumidores se vio afectado por la inflación, medida con fórmulas “neoliberales” engañosas, que alcanzó niveles no vistos en décadas, lo que limitó el impacto positivo del gasto en consumo.

¿PRODUCCIÓN O CONSUMO?: La economía cerró el sexenio con tasas de crecimiento negativas y desafíos estructurales pendientes, como la baja productividad, la informalidad laboral y la dependencia de las exportaciones hacia Estados Unidos.

El crecimiento del PIB, soportado por las remesas y el sector automotriz, ha sido francamente pobre, con una tasa media anual de crecimiento de aproximadamente 0.85% durante este periodo, la más baja desde el sexenio de Miguel de la Madrid Hurtado.

Este desempeño económico se ha visto influenciado por diversos factores, incluyendo la pandemia, que contribuyó -relativamente- a la contracción significativa en 2020, y otros desafíos estructurales que han limitado un crecimiento más robusto.

Veamos la tormenta que viene: En 2018, la estructura del Producto Interno Bruto (PIB) de México se distribuyó de la siguiente manera:

- El Sector Primario (Agricultura, Ganadería, Silvicultura y Pesca), representó aproximadamente el 3.6% del PIB.

- El Sector Secundario Industria y Construcción, contribuyó con alrededor del 31.9% del PIB.

- El Sector Terciario (Servicios). Aportó aproximadamente el 64.5% del PIB.

Para 2024, las estimaciones indican una sensible variación en esta composición sectorial:

- El Sector Primario: Se mantuvo en torno al 3.9% del PIB.

- El Sector Secundario: Disminuyó notablemente, representando el 25.7% del PIB.

- El Sector Terciario: Incrementó su participación, alcanzando el 70.5% del PIB.

Estas cifras reflejan una tendencia hacia la terciarización de la economía mexicana (¿ya notaron el impresionante incremento de taquerías y salones de belleza y de Población Económicamente Activa dedicada al comercio informal?), con un aumento considerable en la participación del sector servicios y una reducción absoluta en la contribución del sector industrial, el productivo.

Deberías leer: La deuda pública… ¿atrapados y sin salida?

¿Si no hay producción, cómo se financian los requerimientos del sector público?. Solo hay tres caminos; Con deuda pública, inflacionaria y con un elevado costo de intereses; incrementando los impuestos, directa o indirectamente; o imprimiendo billetes y generando una hiperinflación marca Argentina o Venezuela. ¿Para allá vamos sin darnos cuenta?

DE FONDO: En términos absolutos, la deuda pública sí aumentó. En 2018, la deuda total era de aproximadamente 10.55 billones de pesos, mientras que para 2024 se estima en 16.88 billones de pesos. Este incremento nominal refleja los nuevos endeudamientos necesarios para financiar el gasto público, cubrir déficits presupuestarios y hacer frente a contingencias. El gobierno ha enfocado su narrativa en destacar la estabilidad de la deuda relativa al PIB, mientras que no menciona el aumento nominal, es decir, el real. Este enfoque tiene sentido políticamente, ya que para muchos ciudadanos la cifra como porcentaje del PIB puede parecer menos alarmante que el incremento absoluto.

DE FORMA: No tenemos tasas impositivas bajas, por ejemplo, los impuestos representan una parte considerable del precio de la gasolina, oscilando entre el 37% y el 41% del costo por litro. Esta carga tributaria incluye el IEPS en sus diferentes modalidades y el IVA, y puede variar según las políticas fiscales vigentes y las condiciones del mercado internacional. Tampoco se subsidia lo que no se vende por debajo del costo.

DEFORME: La producción ha disminuido, la pobreza y la delincuencia se han incrementado, la deuda se incremento más del 50% y el aumento en los salarios mínimos (aunque sea record en números relativos) no alcanza para cubrir la pérdida de poder adquisitivo (¿ya fue usted al súper esta semana?).